【深度报告】商品:欧洲的万亿级刺激与关键金属竞争

- 娱乐资讯

- 2025-03-19

- 1

- 更新:2025-03-19 18:22:05

来源:CFC商品策略研究

作者 | 中信建投期货研究发展部 田亚雄

期货交易咨询从业信息:Z0012209

研究助理:吴越

期货从业信息:F03134055

本报告完成时间 | 2025年03月19日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

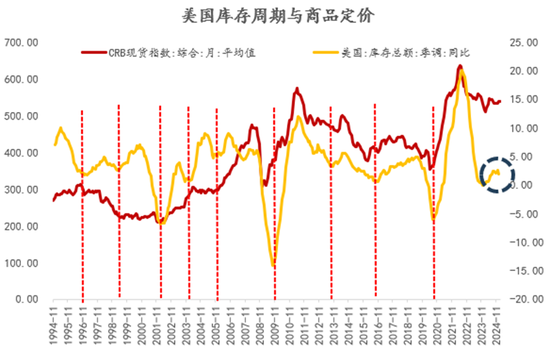

身为商品研究员,天然接受了库存周期模型,在过去30年大体经历9次周期往复,与商品的大体走势耦合,但真正的问题是库存的大幅变化是一种结果。

Wind,中信建投期货整理

在价格底部,把库存作为商品变动的起因,俨然是本末倒置——涨价通常才是驱动库存重建的原因,CRB价格的低点通常领先于库存周期见底1-3个月。

本轮中美的制造业产成品库存已经趴在底部近20个月,并非因为产业去库和负反馈不够充分,也在于传统的需求叙事难以获得市场有持续力的广泛认同,偶发的供给侧扰动难以形成持续有力的多头驱动,反而因为需求价格弹性引致的下游负反馈跌了回去(烧碱,锰硅,氧化铝),目前整体的商品价格若剔除有色和贵金属,已经步入新低。

我个人的研究体会是重构库存周期的力量大多数是政策外生的,需求预期被政府信用背书的扩张触发后,PPI,M1,产业补库等库存自然迎刃而解。处于“美国交易衰退预期回摆”,“我国财政政策稳慎推进”的状态,我们通常敏感于捕捉共识的镜像,阶段性的体认是“欧洲的觉醒与重塑”或有望成为2025年1H最重要的宏观叙事,市场也悄然开启了定价,是为序。

【核心矛盾与观点提炼】短期防务投资拉动 VS 长期低碳转型约束,欧洲商品需求从“能源脆弱性主导”转向“战略自主与能效升级并存”,叠加俄乌的战后重建,有望形成比肩中国10年代4万亿的需求叙事,欧洲区域供应链重塑与能源替代节奏决定资产弹性分化,工业金属有望迎来需求回暖,而关键金属事关未来全球大国竞争,暗示生产者议价能力提升。

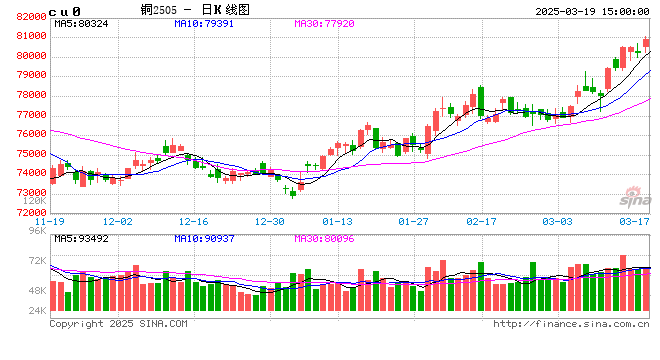

开篇之问:铜在定价什么?

Wind,中信建投期货整理

01-背景:欧洲的觉醒与重塑

在俄乌冲突三周年之际,第61届慕尼黑安全会议上,美国副总统万斯的表态让“美欧跨大西洋关系”朝向了不利方向,暗示“北约之黄昏”,即美国或大幅减少对欧洲的安全保障,欧洲或重新思考军事能力的战略自主。会后“北约的终结?”作为多家媒体的头条,暗示新的共识正日渐深入人心——历经八十年发展后,欧洲大陆安全不能再单纯依赖美国,德国或将主导的“不计成本的欧洲复兴计划“(Whatever it takes,Make Europe Grow Again)标志着1941年以来最大规模的战略自主进程,旨在通过财政与工业能力重建,构建独立安全体系。这也标志着未来欧洲或将驱动大宗商品的需求侧格局迎来演变,目前欧洲的防务开支松绑和财政专项基金的开启,结合后续“俄乌战后重建”的前景,商品的潜在需求或受此提振。

02-欧洲或将迎来商品需求格局的长期演变

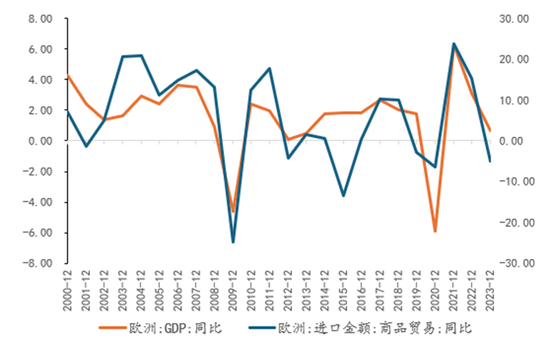

欧洲在企业竞争力逐步缩减、政府债务问题、疫情及俄乌战争的多重冲击下,经济增长受到抑制,2024Q4欧盟GDP环比0.4%,同比1.4%,相比前三季度有所改善,但主要国家如德国、法国仍出现环比负增(德国-0.2%,法国-0.1%)。

Wind,中信建投期货整理

去年的强美元环境,就有部分源于欧洲相对美国较缓的经济增速。以进口同比增速观察欧洲的整体需求,可以发现近两年来欧洲消费呈现疲软,一度形成看空欧洲需求的共识,并在汇率市场上被定价,2021-2022年间EUR/USD曾一度从1.23跌至0.95,但前几年的商品需求的疲软或也为未来的库存预留了空间。

Wind,中信建投期货整理

03-ReArm Europe计划:打破枷锁,从政策创新开始

美国副总统万斯的表态让“美欧跨大西洋关系”朝向了不利方向,暗示“北约之黄昏”,即美国或大幅减少对欧洲的安全保障,欧洲或重新思考军事能力的战略自主。欧盟在提升防务上面存在迫切需求,一方面源于俄乌战争带来的安全威胁,另一方面也有美国减弱对北约军事支持的补足。

2025年3月6日,欧盟27国领导人达成共识,准备通过ReArm Europe计划。该计划可筹集8000亿欧元,主要包括各国提升财政开支带来的6500亿欧元以及1500亿欧的国防投资贷款。欧盟将允许成员国将国防开支平均增加GDP的1.5%,可以参考的是,2023年欧盟国防开支2790亿欧元,占GDP的1.6%,2024年预计国防总开支达到3260亿欧元,占GDP比例将达到1.9%。若ReArm Europe计划实施,各国平均国防开支将升至GDP的3%以上,欧盟预计这将在4年内创造6500亿欧元的财政空间。同时,这项计划也会向成员国提供1500亿欧元的国防投资贷款,而2024年欧盟国防投资约1000亿欧元,这也意味着军事设备投资的更大规模的扩张。

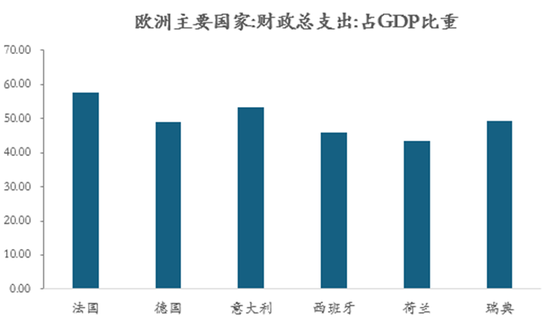

这一扩张行动也是欧洲财政限制的松绑,此前欧盟在《稳定与增长公约》的框架下,各成员国的年度财政赤字不得超过名义GDP的3%,公共债务不得超过GDP的60%,若违约则可能被处以其GDP的0.5%的罚款。图中深色部分为欧盟2024年赤字最严重的国家(截至2024Q3),如法国赤字率为7.2%,比利时为7.7%,芬兰为8.2%。

本次ReArm Europe计划则引用了《稳定与增长公约》中的一般豁免条款,允许一些国家财政预算偏离目标限制,延长过度赤字调整的最后期限。近年欧洲防务开支呈迅速上升的趋势,2017年欧盟防务支出1640亿欧,2024年就达到3260亿欧,接近翻倍。ReArm Europe计划是这一趋势的延续,其主资金来源还是财政扩张,赤字水平偏高成员国的财政再支出成为关键制约,各国预算既要满足其国内财政的平衡,也要满足欧洲整体发展的协调需求。参考欧洲恢复基金RRF的使用,实际款项支付需要申请且欧盟评估,落地的时间可能较长。

04-德国的决心:国防与基建

作为欧盟最重要的经济体,德国新政府正推动宪法修订案,3月18日晚,德国支出方案通过联邦议院拟议的一揽子支出和债务违约改革方案在联邦议院获得通过。德国的财政转向标志着“不惜一切代价”的危机应对模式,旨在通过基建与国防双轮驱动重振经济,并重塑欧洲安全架构。短期看,政策有望快速填补产出缺口,万亿欧元的财政刺激计划成为焦点。

财政计划的三大支柱:

1-国防开支(无上限借款)允许国防支出超GDP 1%的部分不计入债务限额。预计2025-2026年新增借款200亿欧元(占GDP 0.4%),2030年前逐步升至GDP的3%。

2-5000亿欧元基建基金(SPV),分10年拨付,其中1000亿直接划拨地方政府。项目审批耗时,预计2025-2026年仅支出250亿欧元(占GDP 0.5%)。德国经济专家委员会认为,过去二十年中地方当局的净公共固定资本的形成几乎为0,这也意味着有大量的陈旧基建需要更新。高乘数效应还有待观察,但劳动力短缺或推升局部通胀。

3-地方政府借款额度放宽,允许地方政府借款上限从0%提升至GDP的0.35%(与联邦政府匹配)。

但需要注意的是,德国政府的开支存在各项条件的限制:

1、《基本法》的修订授予了基金合法性,并提供了较高的信贷额度,但需要实际项目进行对应;国防开支免于债务刹车的部分源于贷款收入,因此额外的增量由贷款数量所决定,国防部分的开支并非不存在上限。

2、自民党及海外部分媒体也对基金法案有所质疑:此前政府已经为基建投入了400亿元左右的资金,而12年期限5000亿基金的规模与现行投资基本相当,且未表明用于额外投资,额外增量存疑。

3、法律草案中也未解决后续预算问题,目前德国联邦政府仍为地方减轻负担,若长期救济的补贴撤销,会存在220亿欧元的缺口;而根据其联邦审计法院预计,债务宽松将在2035年起为联邦政府带来每年370亿欧元的额外压力。

跟踪线索及关键时点:3月24日前:联邦参议院表决,4月中旬前:新政府组阁谈判,7月中旬前:2025年预算案制定。

05-重振欧洲商品需求

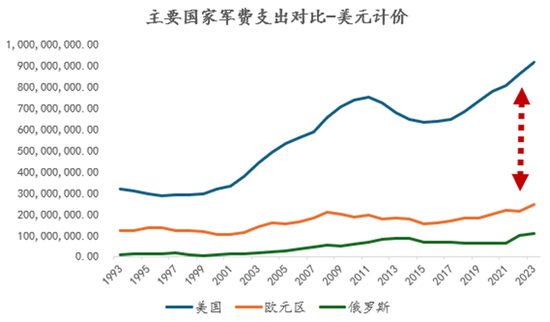

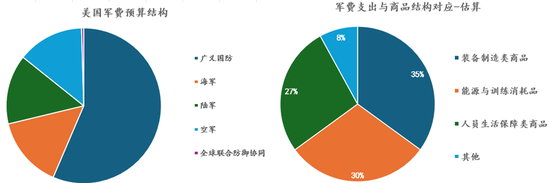

21世纪以来,欧洲相当程度依赖美国协助构建的安全保障,近30年来年欧元区的军费支出大约只占美国开支的四分之一到三分之一,最近五年欧元区年均军费支出2130亿美元。市场预期2024年欧盟国防开支预计再创新高至3260亿欧元,其中国防投资占比31%,重点用于装备采购(900亿欧元)和技术研发(130亿欧元),未来装备采购预期是一大要点。不过,考虑到目前欧洲70%关键军事技术依赖外部、产能不足(欧洲弹药产量仅占全球10%)等问题凸显,战略补库仍需要时间,这也暗示前期的高投入有望获得共识的支持,并维持在高强度。

Wind,中信建投期货整理

在军费支出的结构上,以装备制造类商品,能源与训练消耗品和人员生活保障品为主,大致是各占30%。但考虑到欧洲的战略重塑过程中新增的防务费用大体以装备制造为主,该类别的增量应为核心,其中特种钢材与合金,稀土资源(制导武器依赖),通信设备耗用金属作为重要的开支项目。

在基建和防务本土化的战略扩张下,军事装备以本土化生产替代进口将成为未来欧洲工业金属需求的重要增量线索,大体上欧洲的相关产品的进口和产业Capx扩张成为重要的线索。欧洲的战略重塑或成为2025年关键的宏观事件,政策目标是:基建与国防支出将直接带动建材、制造业复苏,缓解失业压力,并通过溢出效应提振消费信心。在对商品的影响上,其政策力度或在整个欧洲形成示范效应整体比肩我国4万亿计划,德国能源和金属自给率都相对偏低,关键开支涉及:

1-基础设施基金,重点投向交通、能源网络和数字化建设。这将直接拉动对钢铁(特别是桥梁、轨道用特种钢)、工程机械(如起重机、盾构机)和新能源设备(风电叶片、光伏组件)的进口需求。

2-国防军工的升级需求,德国计划将国防开支提升至GDP的3%(约1200亿欧元/年),其中40%用于装备采购。但由于本土军工产能受限(如弹药生产线利用率仅65%),短期内需大量进口,涉及稀土,金属的需求增量。

06-能源战略:构建供应链韧性

Wind,中信建投期货整理

在军事能力重建上,欧盟的能源供应韧性重建仍旧是重要的命题。一方面考虑到军事影响力以大量的空中及海上力量为支撑,这依赖于大量的能源支持,以美国为例2023年美国军方消耗了20万桶原油;另一方面欧盟在一次能源上仍相当程度依赖于进口,其能源的供应仍旧存在调整,战略补库或成为后续焦点。

Wind,中信建投期货整理

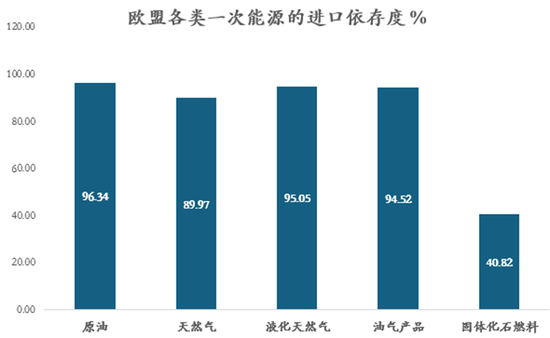

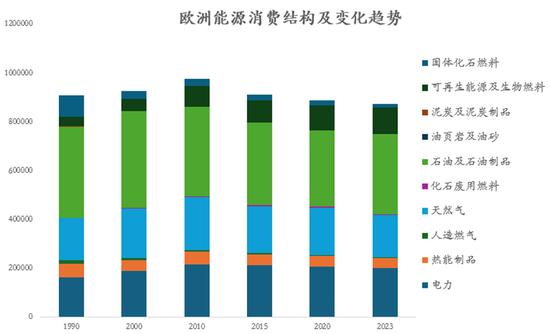

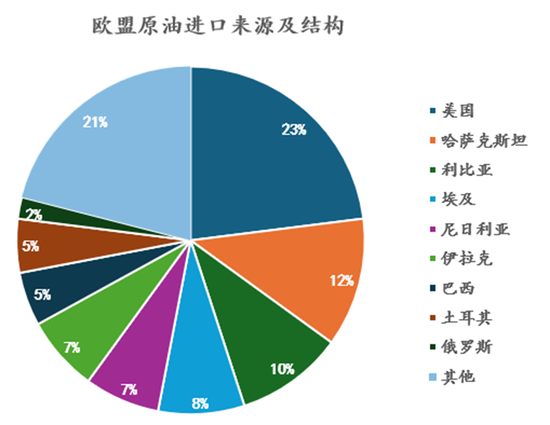

2023年,煤炭、天然气和石油等化石燃料占欧盟能源消费的近70%,其中天然气和石油是最重要的化石燃料,虽然不断寻求清洁能源替代,但近些年来可再生能源和电力的占比仍旧相对偏低,侧面凸显了能源自主的挑战。基于欧盟统计局,目前欧盟27国的天然气进口依赖90%,原油进口依赖更高。

Wind,中信建投期货整理

Wind,中信建投期货整理

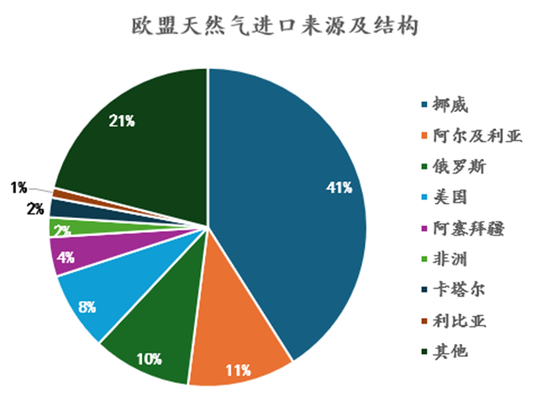

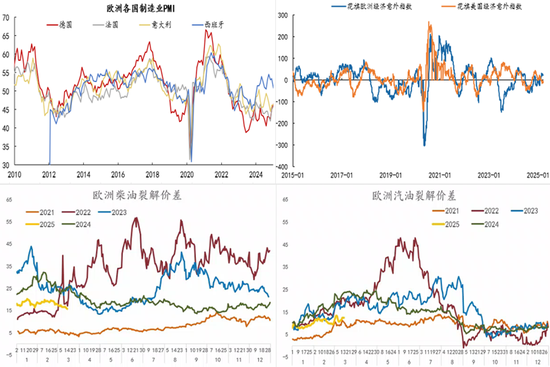

欧洲能源战略以“脱碳、安全、可负担”为三大支柱,通过政策强制、市场激励和技术创新推动转型,其政策主张:摆脱对俄罗斯能源依赖:2027年前完全停止进口俄罗斯化石能源,天然气进口占比从2021年的45%降至2023年的8%。多元化能源进口:扩大与挪威、美国、卡塔尔等国的液化天然气(LNG)合作,并通过联合采购平台降低议价成本。降低能源成本:计划未来15年削减2.5万亿欧元能源账单,通过可再生能源替代发电领域化石燃料。短期上看,俄乌关系的缓和或有利于欧洲平抑当下相对偏高的能源价格。

07-关键矿物的战略意义空前

Trump的第二任期再度强调关键矿物的供应能力,“采取历史性行动,大幅扩大美国关键矿物和稀土的生产”——特朗普

什么是关键矿物,为什么关键矿物至关重要?

关键矿物(Critical Minerals)是指对国家经济安全、国防工业、清洁能源转型具有不可替代性,且供应链存在高度风险的矿产资源。美国地质调查局(USGS)列出的35种关键矿物包括稀土、锂、钴、石墨、钒等,其核心价值体现在:1-技术升级之必须;2-供应链脆弱性极高;3-美国存在战略储备缺口。

目前的高新行业诸如制造半导体芯片需镓、锗;新能源电池依赖锂、镍、钴;稀土永磁体是风力涡轮机、新型战机的必需材料。但大多关键矿物的原产地极度特殊且集中,例如刚果(金)供应70%钴,俄罗斯占全球钯金产量40%,中国稀土开采占比60%且85%的稀土精炼产能在中国,目前美国100%依赖进口的矿物达18种。

因此在全球新时期格局的重塑过程中,关键矿物的争夺正获得普遍共识。最近刚果金的供应不可抗力频发,印尼的镍矿出口管制,智利推动锂矿国有化均暗示资源国的议价力和定价权提升。

以上认识在美国近期的外交政策上得以体现,近期加拿大、格陵兰岛、巴拿马和乌克兰等国家是美国高频接触的多家,其矿业资源特征和运输保障是本质原因。

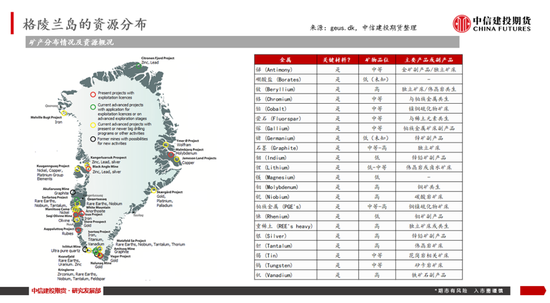

拥有大量对绿色科技和电子产品制造至关重要的稀土元素资源。当前,中国主导着这些关键金属的生产,由于环境担忧和技术挑战,加之严格的环保法规及北极恶劣气候导致开采难度极高,格陵兰稀土开发进展缓慢。美国政府2024年实施的战略储备计划(包括数百吨稀土材料的囤积),凸显了在地缘政治紧张局势下,这些矿产的战略重要性日益受到重视。

的关键矿产资源正受到全球关注。作为欧洲面积第二大的国家,乌克兰国土面积仅占全球0.4%,但矿产储量占全球5%,涵盖全球120种主要矿物中的117种,包括美国认定的50种关键战略资源中的22种,以及欧盟认定的34种关键矿产中的25种,总估值高达7.5万亿至26万亿美元。其中,稀土:已探明17种稀土元素,西部和东部矿床含钇、镧、铈等,可支撑半导体与新能源产业;锂:日托米尔州氧化锂储量达50万吨,是电动汽车电池核心原料;钛:储量居世界前十,主要应用于航空航天领域;锰:尼科波尔区域锰矿开采量占全球31.9%,居世界首位。

从化石能源向清洁技术的转型将使铜、锂、镍、钴等关键矿产的需求或迎来增长,关键矿产的争夺将在未来大国竞争中扮演重要角色。

Wind,中信建投期货整理

在需求前景仍旧难以证伪,清洁能源转型尚未模式逆转的时期,关键金属价格有望获得支撑,且受到大多数资源分布相对集中的特征影响,在当前全球地缘风险高发的背景下,这类商品的资源者议价力大幅提升,暗示上行弹性或有望继续维持,相对看好有色板块的强度。

附,部分关键金属生产集中度

锂:澳大利亚47%,智利26%,中国17%

钴:刚果金74%,印尼5%,澳大利亚3%

镍:印尼49%,菲律宾10%,俄罗斯5%

铜:智利24%,秘鲁10%,刚果金10%

稀土:中国68%,美国11%,澳大利亚9%

面向未来的思考:

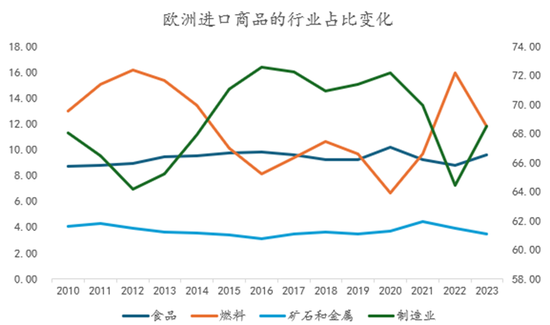

DAX指数和欧元汇率已然抢跑上述逻辑,并一度激烈定价。以上逻辑一方面在有色-黑色的价差中开启定价线索,另一方面也为目前全球商品的需求侧提供久违的增量前景。商品定价现实,未来欧洲的商品消费的逐步验证或才系统性开启对商品的定价,而后续俄乌的战后重建和欧洲的军备自主建设或提供连续的需求增量。商品市场仍在定价现实,进而本文的逻辑确认依赖于实务需求的显影。欧盟对于基本金属和油气资源的进口依赖度较高,因此其进口数值可作为辨识强度的代理变量,而工业生产高频数据也能充当有效的验证指标。

作为总结,短期防务投资拉动VS 长期低碳转型约束,欧洲商品需求从“能源脆弱性主导”转向“战略自主与能效升级并存”,叠加俄乌的战后重建,有望形成比肩中国10年代4万亿的需求叙事,欧洲区域供应链重塑与能源替代节奏决定资产弹性分化,工业金属有望迎来需求回暖,而关键金属事关未来全球大国竞争,其资源分布集中,在全球地缘事件频发的当下,暗示生产者议价能力提升。

Wind,中信建投期货整理

好的研报应该提供打破经验,观念,陈规或惯例的视角,提供自我逻辑审查的意识自觉。阅读体验应该是一次历险,也许是一次漂流,它并不把你带到任何一个安全的港湾去,但更像是提供一种类似在悬崖边临渊回眸,另做选择的逻辑启发,或自我反讽的邀请。

研究员:田亚雄

期货交易咨询从业信息:Z0012209