光大期货:3月31日农产品日报

- 百科经验

- 2025-03-31

- 10

- 更新:2025-03-31 09:44:05

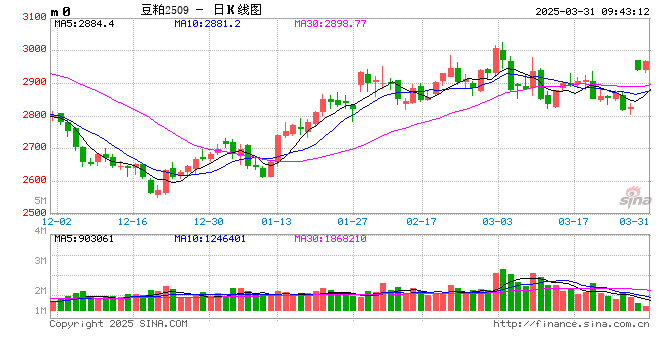

油脂油料: 内强外弱不改 油脂油料逢低买入

2025年一季度全球油脂油料冲高回落,国内油脂油料震荡走高,国内走势强于国际市场。

25年全球油脂油料市场出现多个格局变动。首先,美特朗普政府2月开始的关税战,涉及中国、加拿大、墨西哥、欧盟等。范围不断扩大,等级不断提高。截至3月底,美国对我国加征20%的关税,我国对美豆加征10%的关税,我国对加拿大菜籽油和菜粕加征100%的关税。关税抬升了全球油脂油料贸易成本,并且也提高了商品的贸易不确定性升水。巴西大豆FOB价超过了美豆FOB价,加菜籽价格接近于美豆等,豆棕持续大幅倒挂,价差改变需求流向。二季度,贸易不确定性或将继续困扰市场,不过经历过一季度消化,关税对市场冲击将放缓。其次,生物柴油政策调整。受到原油价格低迷影响,印尼推迟了原计划25年1月执行B40,美45Z到期后是否继续执行、2024年合规推迟到何时不明朗,巴西推迟了B15执行。二季度继续关注生物柴油政策转变。最后,季节性上,二季度东南亚棕榈油、南美豆类供应增加,北半球新作开始播种,预计美豆、加菜籽种植面积将萎缩,俄罗斯、乌克兰等葵花籽种植面积扩张,欧盟油菜籽产量有望恢复性增长。全球油料新作有望丰产,但美豆存在减产预期,提振美豆类远期价格。此外,天气方面存在隐患,春寒、倒春寒等关注。

总的来说,全球市场上,大豆存在近宽远紧的预期,棕榈油、油菜籽及葵花籽等存在近紧远宽的预期。国内市场上,进口成本走高,内强外弱格局不变。大豆和棕榈油因进口到港增加等有望基差走弱,菜系基差坚挺。关税及生柴政策的不明朗令远期供需格局存在较大变数,不利于趋势形成,易形成阶段性行情。策略上,油粕择机多单参与,91正套参与。

鸡蛋: 基本面弱势,主力合约延续下行

1、根据历史补栏数据,一季度新增开产蛋鸡增加趋势不变,同时叠加春节后需求季节性回落,并进入全年需求淡季。在基本面偏空的背景下,鸡蛋期货价格偏弱震荡。分阶段来看,1-2月,期货价格在饲料成本的支撑作用下,处于3200-3300元/500千克区间震荡。进入3月,供给压力逐渐显现,鸡蛋期货价格持续走弱,并屡创新低。3月中下旬,在鸡蛋期货跌至低位后,市场暂无新的利空信息,主力2505合约延续低位震荡。

2、供给持续增加,叠加全年需求淡季,一季度鸡蛋现货价格延续下行,截至目前,部分低价区的鸡蛋现货价格跌破3元/斤整数位。截至3月28日,卓创统计中国褐壳蛋日度均价3.13元/斤,较年初跌1.33元/斤。1月,鸡蛋现货价格持续快速下跌,2月底跌至区间低点后,在饲料原料玉米、豆粕价格走强的支撑作用下反弹。然而,鸡蛋自身基本面偏空逻辑未发生实质改变,3月起,鸡蛋现货价格再度走弱,并延续低位震荡。

3、一季度,新增开产蛋鸡增加,从供给端对蛋价形成利空。另一方面,需求淡季,终端需求延续弱势,亦对蛋价形成不利影响。根据历史补栏数据进行简单推算,6月前,新增供给大概率延续增加趋势,供给端对蛋价的利空影响不变。需求方面来看,随着三月三、清明节的逐渐临近,终端需求将从淡季中逐渐恢复,需求或将对蛋价形成支撑。根据交易所现行限仓制度,4月1日起,鸡蛋2505合约限仓将从1200手降至400手。主力资金在向远月换月的过程中,关注远月合约操作机会,另外,终端需求变化对鸡蛋价格的影响值得关注。

玉米:外盘关税扰动持续影响市场,国内二季度关注消费替代及政策变化

外盘:一季度,美麦、玉米先涨后跌。春节过后,黑海和美国平原地区的寒冷天气推动小麦价格上行。法国小麦主要受到霜冻的影响,生长评级创下四年的低点。玉米收高,主要是玉米出口国的干旱天气影响。2月,农业展望论坛预计2025年美国玉米种植面积大幅增加,玉米市场供应增加压力拖累小麦、玉米报价联动下行。进入到3月份以后,美国关税政策不利于小麦、玉米出口,在面积增加、出口预期萎缩的双向利空因素影响下,CBOT谷物期价联动下行。

国内:一季度期货领涨、现货跟涨,在远期合约高升水、高基差的情况下,玉米现货报价跟随期货稳中上行。3月末,国内玉米现货均价2256元/吨,较1月初的2093元/吨上涨163元/吨,华北领涨、东北跟涨。春节过后,中储粮增库收购,深加工报价跟随上调,饲料及养殖企业积极采购,玉米现货市场形成政策领涨、市场跟涨的联动上行表现。进入到3月中旬以后,中储粮收购的政策利多接近尾声。进口大豆拍卖、稻谷竞价销售、中储粮少量抛售玉米供应市场,以上利空因素集中兑现,玉米期、现报价冲高回落,市场联动调整。另外,3月中旬开始,长江流域小麦替代逐步增加,3月中储粮小麦竞价轮出,小麦对玉米形成供应替代。

期货:自3月初开始,玉米5月合约在2300元整数关口反复震荡显现大家对未来上行空间不足的担忧。5月合约减仓调整,多空主力向7月合约移仓,3月最后一周期货下跌引发现货跟随调整,期、现市场情绪同步转弱。3月末,华北深加工降价收购,在淀粉加工亏损的情况下,企业降价收购缓解亏损。技术上,短期关注玉米5月期价在2260的前支撑位价格表现,若支撑无效期价向2220区间滑动。套利方面,调整行情中淀粉跌幅大于玉米,米粉价差收缩,预计短期米粉价差还将持续收缩。

生猪:供应压力持续,养殖利润面临压缩风险

1、生猪市场供给增加继续对猪价施压,一季度生猪现货价格偏弱运行,但整体跌幅明显弱于此前市场预期。数据显示,截至3月27日,全国生猪均价14.68元/公斤,较年初跌1.64元/公斤;基准交割地河南地区猪价14.57元/公斤,较年初跌1.7元/公斤。元旦过后,生猪现货价格自阶段性高位回调,随后受到春节前需求及节后二次育肥的影响,出现阶段性小幅反弹。然而,供给压力仍是影响猪价的主要逻辑,春节过后,终端需求进入淡季,需求弱势亦对猪价形成利空,生猪现货价格低位窄幅震荡。

2、受到养殖端补栏心态变化的影响,一季度仔猪价格呈现涨跌涨的表现。随着猪价进入低位区间,部分养殖户对未来猪价存在一定看涨情绪,1月份仔猪补栏意愿增加,提振仔猪价格出现上涨。但随着仔猪价格涨至高位,补栏成本增加,企业及育肥户对后市预期不足,补栏热度降温,仔猪价格随即回落。进入3月份,仔猪价格再度受到补栏意愿提振,低位反弹。卓创统计数据显示,3月27日,仔猪均价523元/头,较年初涨148元/头。

3、农业农村部存栏数据显示,1月我国能繁母猪存栏4062万头,连续2个月下降,环比降幅0.39%,降幅较上月扩大。四季度末,生猪存栏42743万头,同比增加0.11%。能繁母猪存栏连续2个月环比下降,若未来趋势延续,对应下半年供给压力将得到实质性改善。未来关注产能是否出现趋势性下降。

4、2025年2月,卓创样本点统计样本企业能繁母猪淘汰215642头,环比增加11%;后备母猪销售17290头,环比增加10%。从数据来看,淘汰增度大于销量增幅。

5、一季度,生猪出栏体重受到养殖端心态变化的影响,先降后增。3月27日,卓创样本点统计生猪出栏体重125公斤/头,较年初增加0.89公斤/头,较一季度低点增加2.77公斤/头。元旦过后,养殖端压栏心态减弱,出栏体重延续下降。春节过后,市场大体重生猪阶段性短缺,标肥价差扩大,养殖端压栏心态有所增加,出栏体重上涨。

6、海关总署数据显示,2月,猪肉进口8万吨,环比减少20%。随着国内生猪价格处于低位运行,进口量出现下降。

7、生猪现货价格弱势运行,1月,养殖利润延续下降。2024年9月,仔猪价格持续下降,根据生长周期规律,对应2025年2月出栏的生猪的补栏成本下降,因此,外购仔猪养殖模式下的养殖利润出现增加,与自繁自养模式的养殖利润形成分化走势。卓创数据显示,3月27日,自繁自养养殖利润199元/头,较年初减少179元/头,外购仔猪利润300元/头,较年初增加70元/头。

8、卓创统计数据显示,截至3月27日,样本屠宰企业开机32.24%,较年初减少7.56个百分点。受到生猪出栏的影响,屠宰开机率高于去年同期。但目前终端需求延续弱势,2月中下旬开始,冻品库存率延续增加。根据以上两组数据可知,屠宰开机率并非终端需求增加所拉动。

9、期货市场方面,一季度生猪期价企稳反弹,猪价表现强于预期。现货市场中,春季前消费增加,春节后二次育肥入场,以上利多因素带动猪价企稳上行。二季度,生猪市场存栏增加的供应压力还将持续左右现货猪价及生猪远期交易心态,行业普遍预期3-5月猪价面临年内低点,猪价及养殖利润后市面临压缩风险。